Zdroje financování, úvěry a leasingy

Ekonomická poradna

Zdroje financování, respektive pasiva (také někdy známo jako zdroje krytí), jsou takové zdroje, díky nimž může naše firma hradit své potřeby – hradit náklady nebo pořizovat různý majetek (aktiva).

Dva hlavní cíle tohoto článku

1. Uvést čtenáře do velmi základní a zjednodušené ekonomicko-podnikové teorie, která bude následně využita při posuzování praktických věcí – mám si půjčit peníze (a jakou formou, za jakých podmínek), nebo použít vlastní peníze?

2. Jednatelé (statutární orgány) jsou ze zákona zodpovědní za kontrolu, správnost, komplexnost, věrnost, resp. podepisování účetní závěrky. Tyto znalosti jim tedy přijdou vhod a věříme, že se na další účetní závěrku opravdu podívají a zamyslí se, zda stav v účetnictví odpovídá realitě.

Definice pojmů pasiva vs. aktiva (v účetním pojetí)

Pasivum říká, z čeho aktivum vzniklo (čím bylo pokryto). Aktivum naopak vyjadřuje obecně nějaký firemní majetek, např. peníze, pohledávky, zboží, vybavení, přístroje, budovy, automobily apod. Celkové výše aktiv a pasiv se vždy rovnají.

Čtenář nemající speciální ekonomické vzdělání si možná v tento moment řekne, že aktivum (např. křeslo nebo jiný majetek) přeci pořídil z peněz, a mohl by si pomyslet, že tyto peníze jsou tedy ono pasivum, ale je to bohužel trochu složitější. Peníze (hotovost na bankovním účtu nebo v pokladně) jsou firemní aktiva, a teprve pasiva k nim říkají, jak naše společnost dané peníze (ev. jiná aktiva) získala. Tedy pokud mám na firemním účtu 1 mil. Kč, je to aktivum, a k tomu se musíme ptát: díky kterému pasivu v hodnotě 1 mil. Kč jsme dané aktivum nabyli?

Pasiva dělíme na tzv. vlastní kapitál nebo cizí kapitál.

Vlastní kapitál

Vlastní kapitál vytvoří firma vlastní interní činností a jedná se zejména o:

Základní kapitál (ZK). Ten je zapsaný v obchodním rejstříku (OR), musíme ho splatit při zapisování firmy do OR. Od založení firmy se na něj většinou již dále „nesahá“ (lze ho v čase snižovat nebo zvyšovat, obojí je možné, ale potřebujeme k tomu notářský zápis a taková operace je poměrně časově i finančně nákladná).

Příplatky do vlastního kapitálu mimo ZK (kapitálové fondy). Pokud se majitel firmy rozhodne do firmy vložit vlastní peníze, které firma doposud nemá, ale potřebuje je k pořízení nějakých nových aktiv (nebo splacení cizího kapitálu), může zvolit tuto formu vkladu do pasiv. Výhoda je, že není potřeba notářský zápis, postačí smlouva o poskytnutí příplatku.

Výsledek hospodaření (zisk nebo ztráta). Firma v čase podniká a většina firem má za cíl vytvořit zisk (jinak by podnikání nedávalo smysl a nebylo by dlouhodobě udržitelné a ani zodpovědné vůči věřitelům, jako je např. stát, zaměstnanci, obchodní partneři, banky apod.). Pokud tedy firma spotřebuje náklady za 1 mil. Kč, realizuje tržby za 1,5 mil. Kč, zbyde jí na účtu aktivum = peníze 0,5 mil. Kč. A pasivum k tomuto aktivu je kladný výsledek hospodaření (na rozvaze položka výsledek hospodaření běžného účetního období, nebo výsledek hospodaření minulých let).

Cizí kapitál

Pokud se firma dohodne s nějakým externím věřitelem, který jí poskytne nějaké aktivum (např. peníze, vybavení, přístroje) bez přímé platby v penězích, pak se jedná o čerpání cizího kapitálu, který dělíme na:

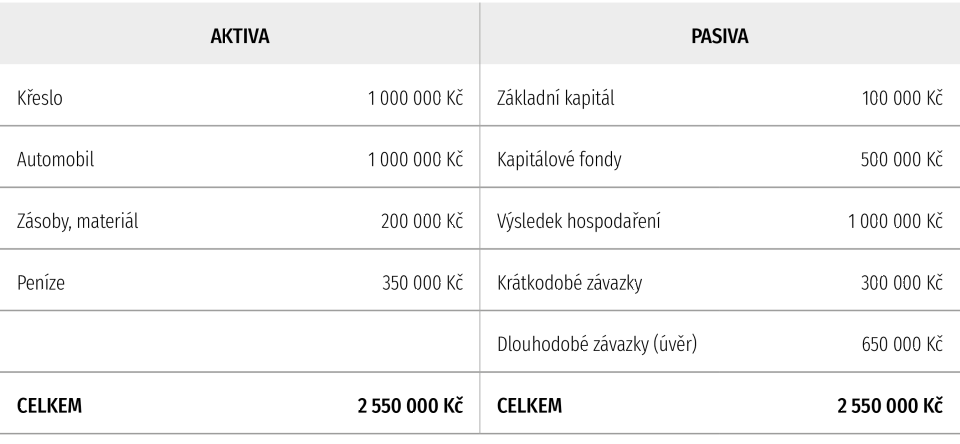

Krátkodobý (splatný do 1 roku). Jedná se např. o dodavatelskou fakturu za obdržené křeslo v hodnotě 1 mil. Kč. Křeslo obdržíte s fakturou, kterou byste měli uhradit v době její splatnosti (typicky cca 10 – 30 dní od data vystavení faktury). V ten moment vaše firma účtuje fakturu jako navýšení pasiv / cizího kapitálu / krátkodobých závazků / obchodních závazků, a na druhé straně na aktivech navýšení o (hmotný dlouhodobý) majetek – křeslo v hodnotě 1 mil. Kč. Takovou transakcí se vám tedy aktiva i pasiva zvednou o 1 mil. Kč. V momentě úhrady takové faktury se dále účtuje úbytek aktiv (peněz) a k tomu úbytek pasiv (závazek zmizí z rozvahy). Zbyde vám křeslo na aktivech za 1 mil. Kč, jehož účetní hodnota se bude postupně snižovat přes odpisy (na straně aktiv se bude snižovat hodnota, na straně pasiv se bude snižovat výsledek hospodaření skrze náklady, resp. odpisy). Z účetního pohledu de facto směníte 1 mil. Kč z peněz na dlouhodobé hmotné aktivum, které ale v čase ztrácí svou hodnotu přes odpisy.

Dlouhodobý (splatný za více než 1 rok). Typicky se jedná o úvěry, půjčky, leasingy, kontokorenty, dlouhodobé přijaté zálohy a další nástroje bankovního či nebankovního financování (rozdíly a jak prakticky posuzovat nabídky si vysvětlíme dále).

Ukázka firemní rozvahy

(Tab. 1) (velmi zjednodušená pro naše studijní účely)

{kind=link}

Vlastníci podniků stojí od počátku věků před otázkou: mám používat vlastní, nebo cizí kapitál? Rozhodovací strom je poměrně jednoduchý:

- Pokud žádný vlastní počáteční kapitál nemám, pak jsem odkázán výhradně na cizí.

- Pokud mám vlastní kapitál, opravdu se mi vyplatí ho používat a nevyužít cizí? Záleží na nákladovosti obou řešení: obecné pravidlo financování za běžné situace zní, že cizí kapitál je levnější nežli vlastní (ukážeme si na příkladu dále).

- Za jakých podmínek dokážu načerpat cizí kapitál? Kdo mi půjčí a kdy to bude chtít vrátit, s jakými úroky, poplatky a podmínkami?

- Jaká forma cizího kapitálu je pro mě vhodná? (Např. úvěr, půjčka, leasing, operativní leasing nebo kontokorent.)

- Kdo je dlužníkem či ručitelem? (Já jako fyzická osoba, nebo s. r. o.?)

- Od koho je výhodné čerpat cizí kapitál? Od banky, nebo od nebankovního poskytovatele? Jaké jsou základní rozdíly.

Uvedené otázky zodpovíme v příštím díle Ekonomické poradny v LKS č. 9/2022, která bude přímým pokračováním této části. Zmíníme v něm i definice základních finančních pojmů.

Vkládání dotazů do ekonomické online poradny je možné dvěma způsoby:

1. Vy, kteří máte Facebook, můžete vkládat své dotazy do uzavřené skupiny s názvem „Ekonomická poradna pro členy ČSK“ https://www.facebook.com/groups/300333585299995.

Výhodou je, že se pod dotazem může tvořit diskuze a dotaz bude viditelný i pro ostatní členy. Pokud bude aktivita vyšší, můžete zde dále tvořit i strukturované podskupiny na jednotlivá ucelenější témata.

2. Pokud nemáte Facebook, můžete svůj dotaz vložit prostřednictvím formuláře v členské části webu ČSK www.dent.cz(Pro členy/Agendy komory/Ekonomická poradna). Zde také najdete pravidla poradny a již zodpovězené dotazy.

Svůj dotaz také můžete vložit přímo na webu www.imek.cz/kontakt.

Těšíme se na vaše dotazy do poradny, eventuálně uvítáme i zpětnou vazbu a váš pohled na věci, které by v rámci článků zde v LKS měly zaznít.

Fotogalerie

23. 7. 2022

Print: LKS. 2022; 32(7 – 8): S123

Autor:

Rubrika:

Téma: